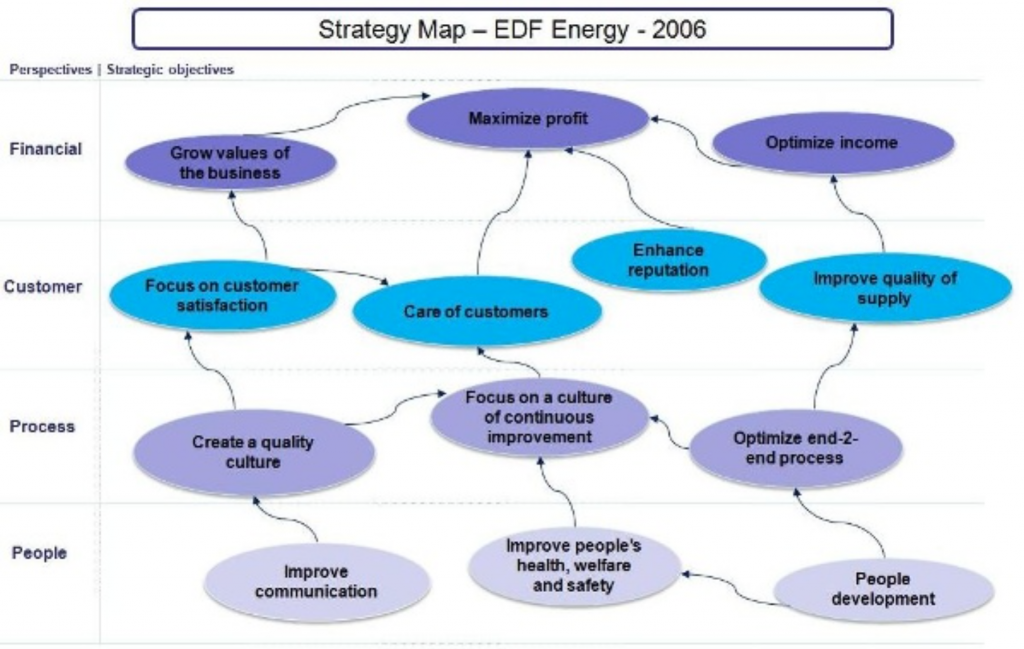

Een BSC geeft inzicht in het behalen van een aantal kwantitatieve en kwalitatieve doelen door middel van een groep samenhangende financiële en niet-financiële indicatoren. Deze doelen zijn gebaseerd op de kritieke succesfactoren voor het realiseren van de vastgestelde strategie.

De business balanced scorecard biedt een breder dashboard voor managementinformatie: de meetbare prestaties bestaan uit zowel financieel als niet-financieel performance indicatoren, omdat dit volgens Kaplan en Norton een evenwichtiger overzicht geeft van de activiteiten. De term balanced wijst bovendien op de inrichting van de scorecard waardoor het geschikt is voor korte én lange termijn doelstellingen. De lange termijn doelstellingen worden behaald door middel van korte termijnacties. Op deze wijze wordt een complete strategie teruggebracht tot een overzichtelijk actieplan.

In 1987 werd de balanced scorecard voor het eerst gebruikt bij Analog Devices. In 1992 publiceerden Kaplan en Norton de ervaringen in het artikel “The balanced scorecard–measures that drive performance.”

Het idee dat financiële resultaten worden veroorzaakt door ‘enablers’ – ervaringen van klanten; de kwaliteit van de interne processen en het leer- en ontwikkelvermogen van de organisatie – sprak aan. Door informatie over deze thema’s eerder op tafel te hebben kunnen organisatie sneller reageren en bijsturen indien nodig.

De implementatie van een balanced scorecard in een bedrijf beslaat vier onderdelen:

- Vertaling van de visie en de strategie in concrete doelen.

- Communicatie van de doelen en de koppeling met de individuele prestaties.

- Planning voor het verwezenlijken van de bedrijfsdoelen (policy deployment)

- Evaluatie en verbetering van de balanced scorecard.

De balanced scorecard is uniek voor ieder bedrijf. Een balanced scorecard is namelijk een vertaling van de unieke strategische doelen van een bedrijf in concrete, meetbare parameters. Deze parameters worden onderverdeeld in vier categorieën performance indicatoren: Financiële; Klanten; Interne bedrijfsvoering en Ontwikkeling en groei

De communicatie van de doelen is van belang om duidelijk te krijgen welke richting het bedrijf strategisch kiest. De koppeling met de individuele prestaties is met name van belang op midden en hoger managementniveau. Hierbij is een risico dat een slechte vertaling van de strategie resulteert in ongewenst gedrag bij zowel managers als werknemers.

Planning is van belang om de resultaten meetbaar en tijdsgebonden te maken. Ook is het van belang om tijdig ingrijpen te kunnen verwezenlijken.

De laatste stap, evaluatie en verbetering is van belang om fouten en onvolkomenheden die eerder in de BSC zijn gekomen te herstellen. Daarnaast is een jaarlijkse of tweejaarlijkse herwaardering van de doelen wenselijk, om ze aan te passen aan veranderende visies en marktomstandigheden.