Merchant, K. & Stede W. van der (2017) Management Control Systems – Performance Measurement, Evaluation And Incentives

Links

Herbert Simon – 4 levers of control

Meer informatie

Management Controle Systeem

Het realiseren van de strategie en de daarvan afgeleide doelstellingen staan centraal.

“Controls include all the devices managers use to ensure that the behaviors and decisions of people in the organisation are consistent with the organisation’s objectives and strategies.”

Controles omvatten alle apparaten en methoden die managers gebruiken om ervoor te zorgen dat het gedrag en de beslissingen van mensen in de organisatie consistent zijn met de doelstellingen en strategieën van de organisatie.

Indien goed ontworpen en toegepast, beïnvloedt de besturingsmethodiek – individueel en collectief – het gedrag van werknemers op de gewenste manieren en vergroten ze de kans dat de organisatie haar doelen zal bereiken of overtreffen. De verzameling besturings- en controlemechanismen die worden ingezet wordt het managementcontrolesysteem of een MCS genoemd.

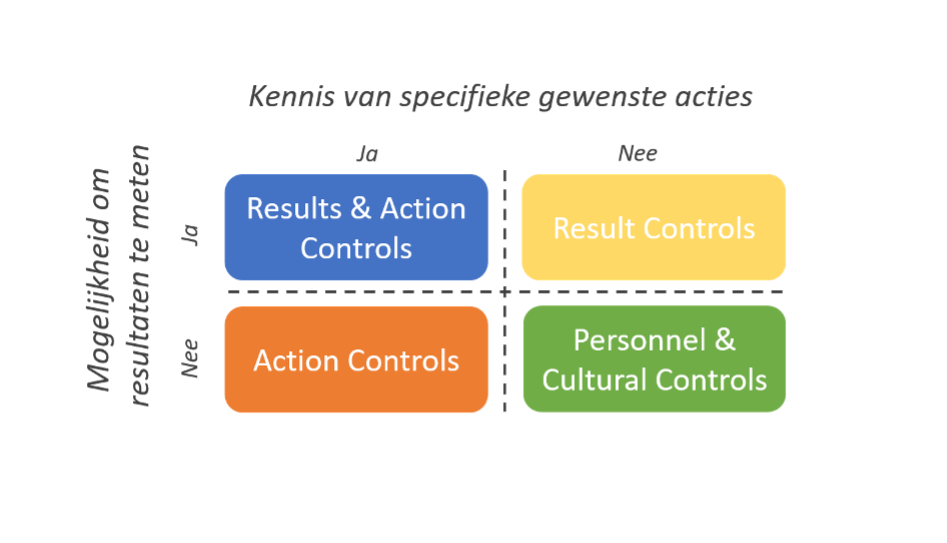

Een perfect controlesysteem bestaat niet en een one-size-fits all al helemaal niet. Merchant geeft aan dat de inrichting van een controlesysteem afhankelijk is van de mate waarin de resultaten meetbaar zijn en de mate waarin duidelijk is welke acties van het personeel wordt verwacht.

Een organisatie behoort te streven naar een managementcontrolesysteem die voldoende inzicht geeft in de risico’s en verassingen voorkomt, rekening houdend met de baten en kosten van de controle.

Kenneth Merchant biedt richtlijnen voor het inrichten van een managementcontrolesysteem. Hij hanteert vier controlsystemen (1) Result controls, (2) Action controls, (3) Personnel controls en (4) Cultural controls.

Ad 1 Results controls

Het gedrag van medewerkers wordt beïnvloed door hun prestaties te belonen dan wel te bestraffen. Hierdoor weten medewerkers welke doelstellingen belangrijk zijn en worden ze gemotiveerd om de doelstellingen die worden beloond te realiseren.

Een goed ontwikkeld results control-systeem kan bijdragen aan de gewenste resultaten. Het kan op niveau van een individuele medewerker, een afdeling of een gehele organisatie toepasbaar zijn. Results control is alleen effectief wanneer de gewenste resultaten beïnvloed kunnen worden door de werknemers en de resultaten goed meetbaar zijn.

Ad 2 Action controls

Action controls worden toegepast om ongewenst gedrag te voorkomen. Ze zijn alleen effectief wanneer duidelijk is wat gewenst of ongewenst gedrag is. Merchant onderscheidt vier vormen van action controls:

- Behavioral constraints

Met het nadrukkelijk stellen van grenzen wordt het onmogelijk of moeilijk gemaakt bepaalde activiteiten uit te voeren. Dit kan fysiek (zoals wachtwoorden op de computer en het afsluiten van de voorraadkast met kantoorartikelen) of administratief (zoals code of conduct, mandaten en maximum bedragen om aankopen te mogen doen) worden bereikt. - Preaction reviews

Het vooraf eisen van goedkeuring door een naast hogere functionaris (paraafcultuur) bijvoorbeeld voor het goedkeuren van een beleidsnotitie, een antwoord aan de minister of toestemming om thuis te mogen werken. - Action accountability

Het verantwoordelijk stellen van personeel om specifieke acties uit te voeren en vervolgens het monitoren of de medewerkers de juiste acties heeft uitgevoerd. - Redundancy

Het organiseren van voldoende back-up om zeker te stellen dat een bepaalde taak wordt uitgevoerd. Er worden in dat geval meer bedrijfsmiddelen ingezet dan strikt noodzakelijk. Het gaat bijvoorbeeld om extra inzet van mankracht op een kritiek proces.

3. Personnel controls

Deze zogenaamde soft controls zijn gebaseerd op de natuurlijke neiging van werknemers om zichzelf te motiveren en het werk goed uit te voeren. Personnel controls worden ingezet om de intrinsieke motivatie, integriteit, vertrouwen, loyaliteit van medewerkers te verhogen. Ze dienen drie doelen:

- verduidelijken wat de organisatie wil en verwacht van de medewerkers;

- medewerkers in staat stellen om hun werk goed uit te voeren;

- faciliteren van ‘self-monitoring’ door medewerkers.

Merchant onderscheidt drie vormen van personnel controls:

- Selection and placement

Het selecteren van de juiste medewerkers en het verschaffen van de juiste werkomgeving vergroot de kans dat ze hun taak goed uitvoeren.

- Training

Oefenen en ontwikkelen heeft direct invloed op kwaliteit en performance. Bovendien verschaffen trainingen informatie over de te verwachten resultaten en het werkt motiverend.

- Job design

Het zodanig ontwerpen van taken dat het voor gemotiveerde en gekwalificeerde medewerkers mogelijk is deze succesvol uit te voeren.

Ad 4. Cultural controls

Deze eveneens soft control is zeer effectief maar lastig om te implementeren. Met de inzet van cultural controls worden gemeenschappelijke normen en waarden gecreëerd waardoor groepsdruk ontstaat op gewenst gedrag. Een sterke organisatiecultuur is het fundament voor een goede performance en zorgt ervoor dat medewerkers effectief en goed gecoördineerd samenwerken. Merchant geeft vijf voorbeelden:

- Codes of conduct

Veel organisaties proberen hun bedrijfscultuur vorm te geven door bijvoorbeeld gedragscodes, ethische codes, mission statements, en visies beschikbaar te maken. Het geeft medewerkers informatie en inzicht hierop hun handelen af te stemmen.

- Group-based rewards

Het collectieve belonen van een groep op basis van de door hen behaalde resultaten versterkt samenwerking en creert een performance cultuur.

Het verschil met ‘result control’ is dat bij ‘group-based rewards’ de relatie tussen individuele prestaties en de beoordeelde resultaten zwak is, of de kosten van het meten van individuele resultaten zijn te hoog.

- Intraorganizational transfers

Het verplaatsen van medewerkers en managers in de organisatie vergroot het sociale gevoel en de samenhang in de hele organisatie. Daarnaast kan ‘employee rotation’ de kans op fraude verkleinen.

- Physical & social arrangements

De architectuur en de inrichting van het gebouw zijn ook vormen van cultural controls. Net zoals het jargon dat binnen de organisatie wordt gebruikt en informele kledingvoorschriften. Dergelijke fysieke en sociale uitingen kunnen organisaties als instrument inzetten om specifieke effecten te weeg te brengen.

- Tone at the top

Het (voorbeeld)gedrag van het topmanagement heeft (grote) invloed op de organisatiecultuur. Leidinggevenden zijn nadrukkelijk rolmodellen binnen de organisatie, of ze dat willen of niet.

Bij een sterke organisatiecultuur kunnen meer formele beheersinstrumenten zoals werkinstructies, interne controles en kwaliteitsvoorschriften achterwege blijven of minder zwaar worden ingezet. Dit betekent lagere ‘monitoringskosten’. Nog belangrijker is dat medewerkers zich minder gecontroleerd voelen en dit komt de motivatie van de medewerkers ten goede.