Ouchi’s control framework (1979) is gebaseerd op de inzichten van de transactiekostentheorie (Coase; Williamson) die stelt dat de prijs van producten en diensten feitelijk hoger is dan de marktprijs, omdat – naast de voortbrengingskosten – ook rekening moet worden gehouden met transactiekosten die ontstaan ‘voor het gebruiken van de markt’. Dit zou verklaren waarom bedrijven ontstaan, en in omvang flink kunnen toenemen, juist om te proberen de transactiekosten te minimaliseren.

Dit inzicht – het leverde O. Williamson een Nobelprijs op – gecombineerd met inzichten in het menselijk gedrag (belangentegenstelling, onkundig, beperkte rationaliteit) leerde Ouchi op welke wijze de activiteiten binnen een organisatie het meest effectief beheerst kunnen worden.

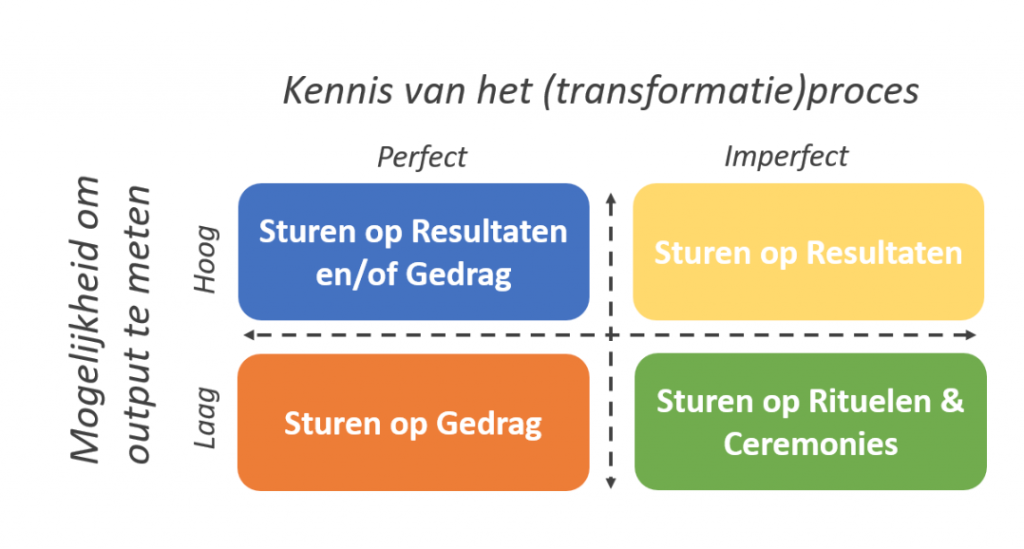

De keuze van het meest geschikte beheersmechanisme is een kosten-batenafweging en wordt volgens Ouchi bepaald door de mate waarin de organisatie weet welke activiteiten leiden tot de gewenste resultaten en de mogelijkheid tot outputmeting, de mate waarin resultaten meetbaar zijn, of waarin het gewenste gedrag bekend is.

Ouchi onderscheidt daarbij drie vormen van controle: Marktcontrole, Bureaucratische controle en Clancontrole.

Marktcontrole

Het marktmechanisme in een ‘perfecte markt’ zou de prijs van een product of dienst als de exacte waarde ervan weergeven. Indien er geen aanvullende informatie nodig zou zijn om de exacte prestatie en bijdrage van een individu in een productieproces te meten en in lijn daarvan te belonen, dan zou dit een efficiënte methode voor controle kunnen zijn.

De markt is echter nooit perfect, waardoor marketcontrol niet kan worden toegepast.

Bureaucratische controle

Er is aanvullende informatie nodig om control te kunnen uitoefenen. Organisaties zetten managers in om de feitelijke activiteiten aan te sturen. Zij maken hierbij gebruik van bureaucratische beheersmechanismen zoals werkinstructies, standaardisatie van processen, rapportages en beoordeling van de wijze waarop werkzaamheden zijn uitgevoerd (interne controles). De geleverde inspanningen en de resultaten (output) worden vergeleken met de gedefinieerde doelen, de eerder vastgestelde budgetten en richtlijnen. De beheerskosten (’bureaucratic control’) zijn hierdoor hoog.

Clancontrol

Als organisaties niet effectief op gedrag of op resultaten kunnen sturen; vergelijkbare marktgegevens ontbreken of bij zeer hoge kosten van bureaucratische control biedt clancontrol een alternatief.

Deze vorm van controle vereist dat passende werknemers worden aangenomen (selectie) en dat zij zodanig worden gesocialiseerd dat hun individuele doelen overlappen met die van de organisatie. Zo kun je erop vertrouwen dat zij activiteiten ontplooien die de gewenste performance van de organisatie ondersteunen.